消费者保护

为“金融的未来”

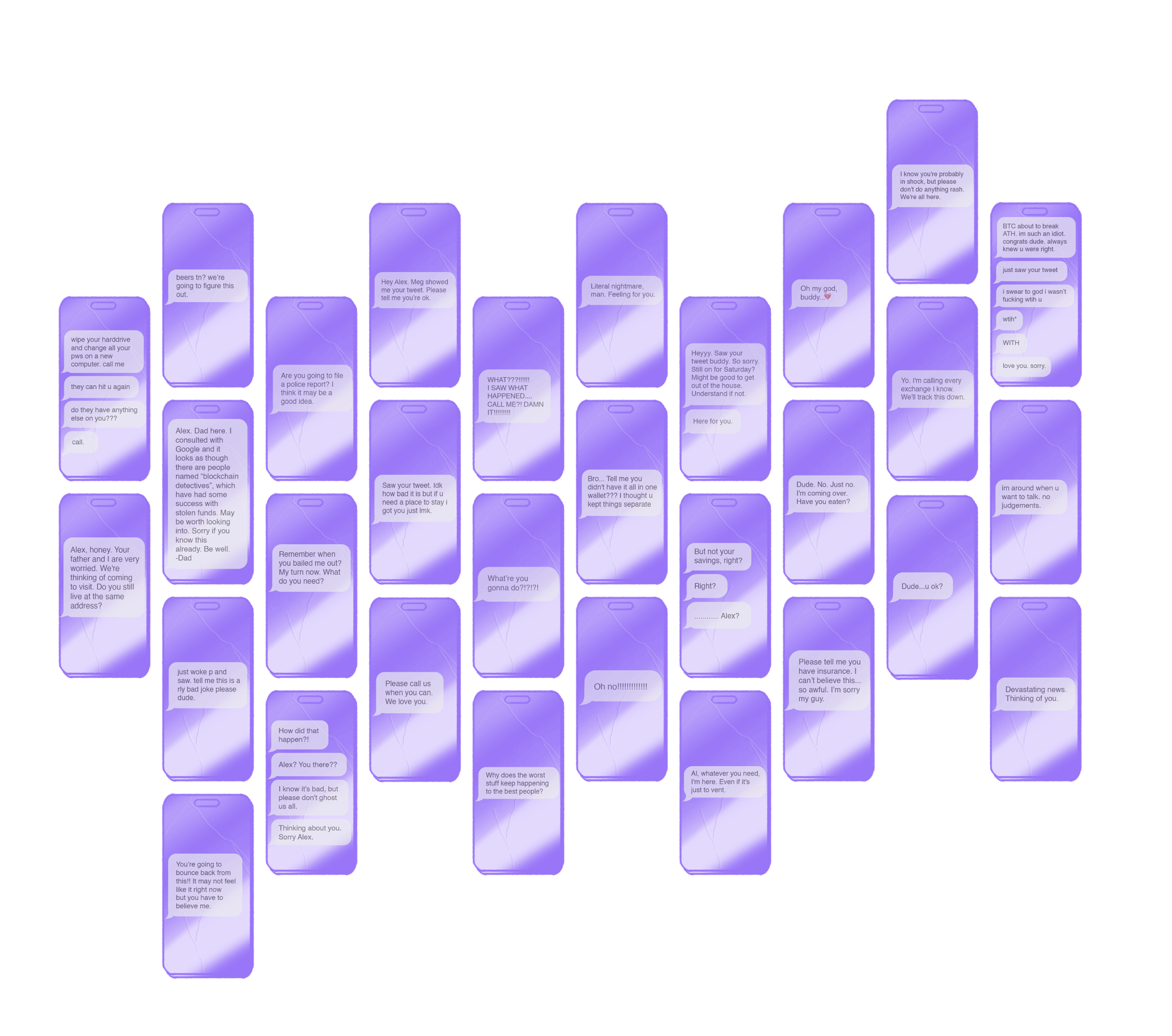

如果你想进入加密货币,找亚历克斯。他自2011年以来一直在这个领域,是个真正的老手。你会很快发现,这个人对“良好的钱包卫生”非常热衷。上周晚餐时谈到加密货币,结果他竟然对服务员大喊,不要把种子短语数字化存储。这很奇怪。有些人离开了餐厅。不过我们喜欢亚历克斯,他很酷,只是……热情。

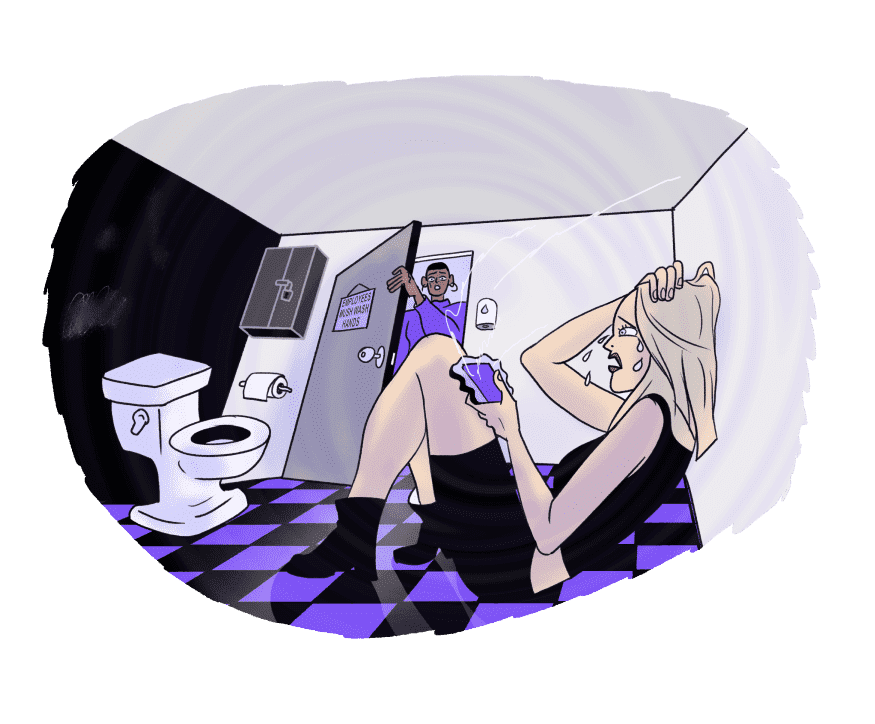

今天早上,他的世界崩溃了。

他的眼睛仍然盯着屏幕,手在颤抖。亚历克斯有360万美元。而现在,这一切都没了。没了,没了。他陷入了一场有针对性的复杂攻击,嗯,这就是事情的真相。

当亚历克斯努力应对他的新现实时……

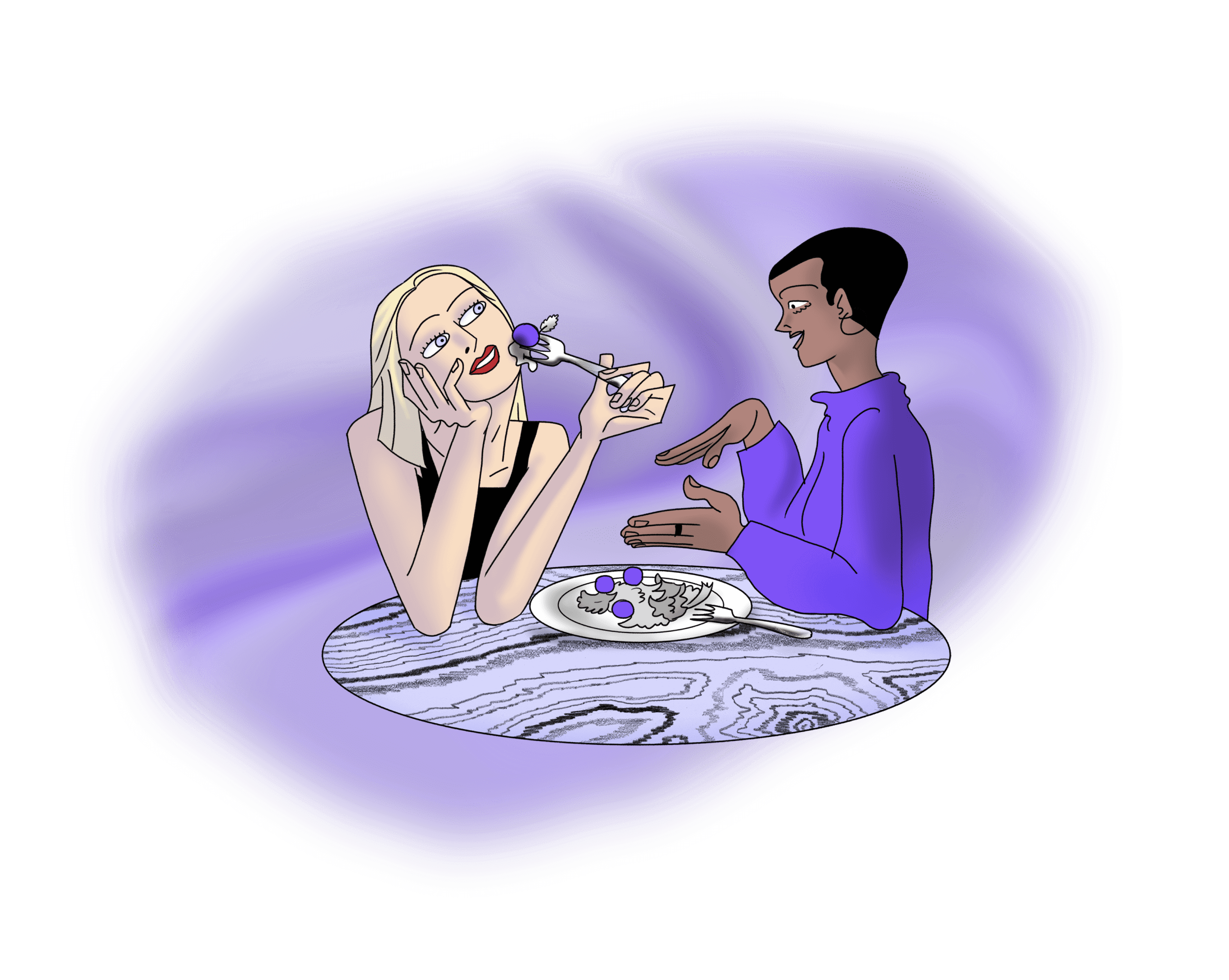

在国家另一端,艾玛第一次下载了Metamask。

艾玛从未想过自己会对加密货币感兴趣。2008年的危机摧毁了她的家庭,而“投资”总是让人觉得是富人的游戏。“迷因币”?显然是骗局。

但随后她偶然发现了一些关于去中心化概念的视频,关于加密货币作为“人民的钱”。多年后,艾玛第一次感受到可能性的火花。

也许这个系统并不是完全对她不利……

看完一个YouTube教程后,她开始设置钱包。

她的手在颤抖,转账740美元——几乎是她所有的积蓄。

她还不知道,但这笔钱已经离开了她的钱包。

起初,她以为是系统故障。但在X上发了几条焦急的帖子后,她意识到自己直接从Chrome商店下载了一个假钱包应用。

而且……她几乎无能为力。

她的帖子收到了些许慰问,但网络喷子嘲笑她,机器人试图再次欺骗她,而亚历克斯则看着他的老朋友们告诉她……

这就是学习过程的一部分

欢迎来到“金融的未来”,艾玛!

严酷的现实

区块链的金融解放伴随着被忽视的代价。基本支柱——没有中介、无信任和匿名性——是双刃剑,被恶意行为者无情地利用。

采用者被要求充当自己的银行、安全专家和风险管理者——这是许多人无法承受的前所未有的负担。即使是有多年经验的人也无法免受灾难性的损失。

这个新领域甚至缺乏基本的消费者保护——这是任何繁荣经济的关键组成部分。在一个错误点击可能意味着无法挽回的财务毁灭的世界里,没有人是真正安全的。

那么,我们该怎么办?传统保险似乎是一个显而易见的答案。但在一个建立在去中心化和透明基础上的世界里,它是我们试图抛弃的过去的遗物。

集中控制。不透明的决策。高额开销。股东利益凌驾于保单持有者需求之上。这是一个被低效和广泛不信任所拖累的系统,被视为必要的恶,而不是有价值的保护。

将这一模型应用于加密货币与Web3的原则根本不符。行业的低效、缺乏透明度和不当激励与推动加密生态系统的效率、透明度和去中心化的价值不相符。

我们值得更好的东西。

在这个新的“金融未来”中,消费者保护是什么样的?我们如何建立一个根本不同的解决方案?一个与Web3的核心原则相一致,避免传统保险陷阱,并修复保护者与被保护者之间的裂痕的解决方案?

如果我们告诉你,解决方案在我们的过去……和未来中呢?

根源

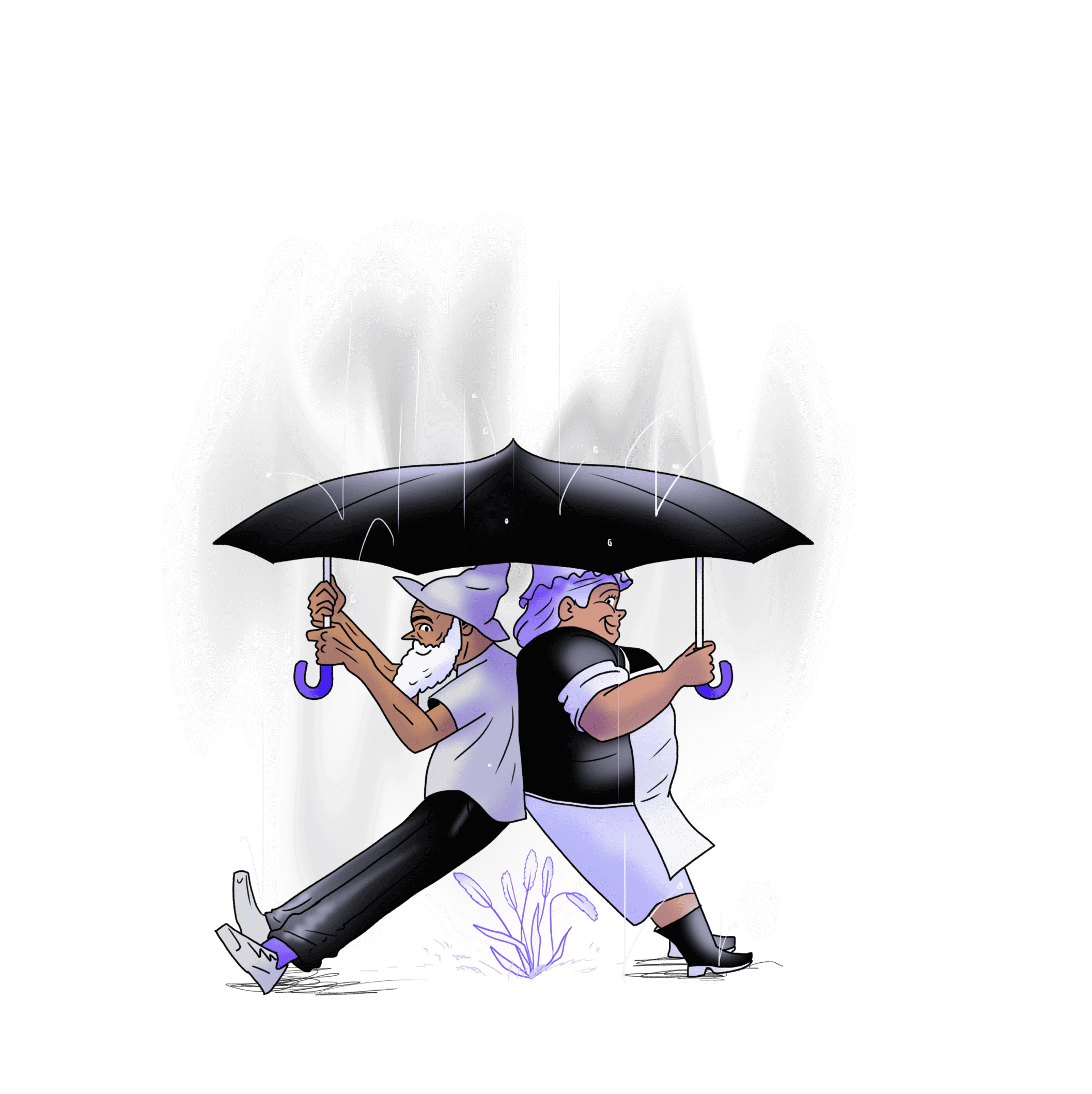

1786年,宾夕法尼亚州兰开斯特县。约翰,一个德国移民农民,眼睁睁看着冰雹摧毁他的麦田。

在其他年份,这将意味着财务毁灭。但今年不同。约翰是一个新事物的参与者——“互助协会”。在他的表弟去年因干旱失去一切后,约翰意识到了这一点并加入了。In any other year, this would mean financial ruin. But this year's different. Johann's part of something new - a 'mutual aid society'. Johann joined after a wake up call when his cousin lost everything to a drought last year.In any other year, this would mean financial ruin. But this year's different. Johann's part of something new - a 'mutual aid society'. Johann joined after a wake up call when his cousin lost everything to a drought last year.

这不是慈善——这是一个相互支持的社会契约。一个相互理解的契约,嗯,“这也可能是我。”

这个去中心化的互助协会为我们现在所知的传统集中监管保险奠定了基础。

而在某个时刻,他们失去了方向。

大问题。

破碎的系统

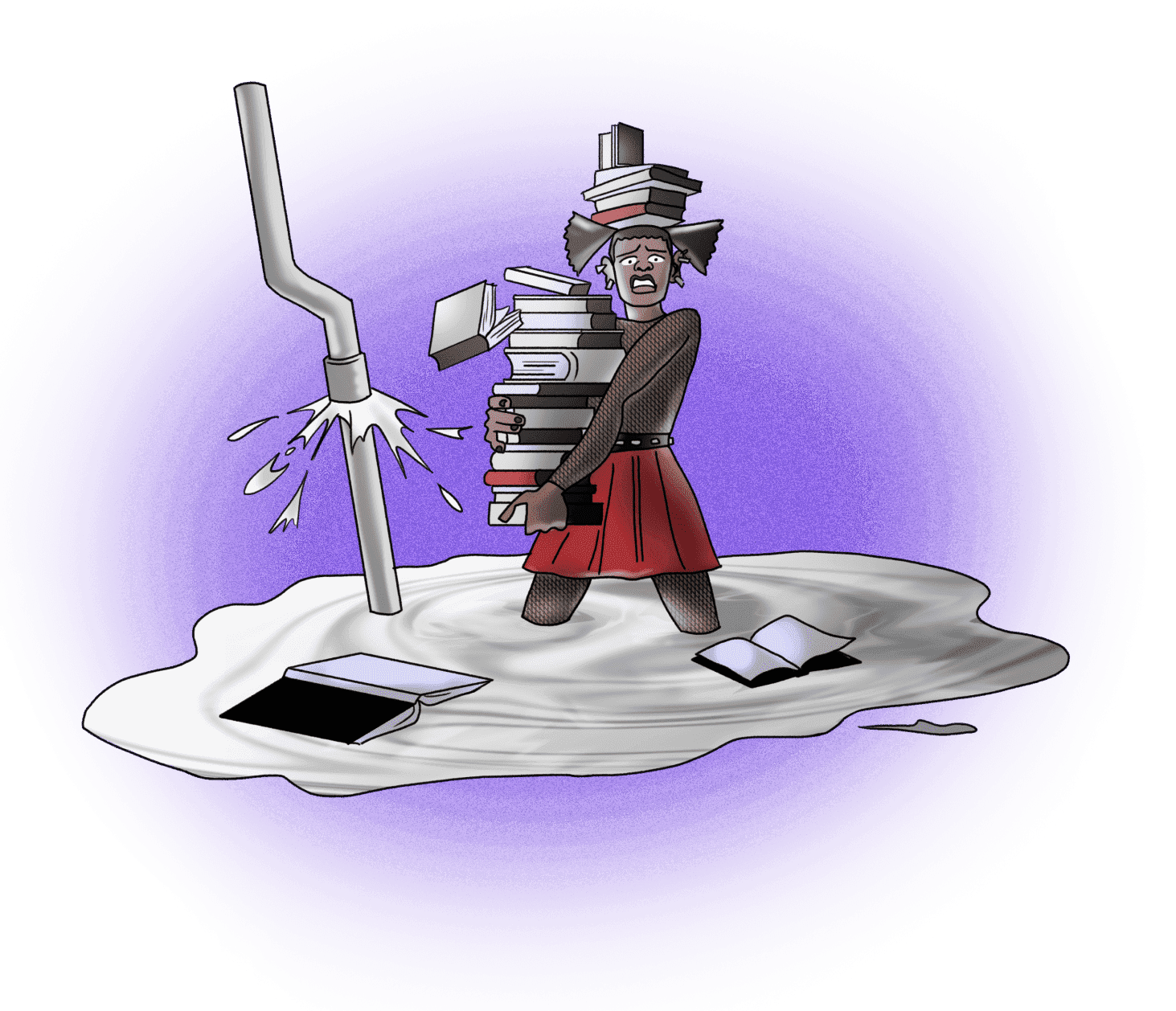

认识莎拉,一个芝加哥的小书店老板。

多年来,她认真支付保险费,将其视为自己生意的安全网。

一天,莎拉的保险费突然飙升。

原因是什么?一封充满“市场条件”和“风险重新评估”的模糊信件。对莎拉来说,这感觉是任意的,仿佛有人在转动轮盘决定她的命运。

当一根管道爆裂淹没了她的商店时,莎拉相信她的安全网会保护她。

结果并非如此。

由于她从未理解的细则,她的索赔部分被拒绝。莎拉陷入黑暗,她的生计岌岌可危。

电话另一端是迈克尔,一个在奥马哈的保险理算师,他从未踏足莎拉的书店。他立即发现莎拉索赔的问题,但他的手被束缚。他无法解释她的费率因佛罗里达的飓风赔付而增加,或者她的保险在续保时悄然减少以弥补这些损失。

在帮助人们和满足股东期望之间陷入困境,迈克尔目睹遥远的董事会做出摧毁生计的决定。

这就是集中化的困境。

在一个黑箱中做出关键决策,远离那些受影响的人。莎拉对影响她生意的政策没有发言权。迈克尔的角色从帮助者转变为企业齿轮。

结果?保护者与被保护者之间的信任破裂。

一个如此不透明的系统,以至于莎拉和迈克尔都无法完全理解事情为何如此运作。

公平的替代方案

传统保险已经破碎。因一次错误点击而失去所有积蓄是不可接受的。

欢迎来到Fairside:在这里,财务自由包括内心的平静。

我们不仅仅是在更新一个旧系统——我们在构建更好的东西。Fairside结合了传统保险数十年的风险建模经验与Web3的透明度、社区对齐和效率。

我们的做法:“透明”不是一个词——它是代码。社区成员获得奖励,而不是无面孔的股东。安全性和自主性共存,量身定制以适应Web3的现实。

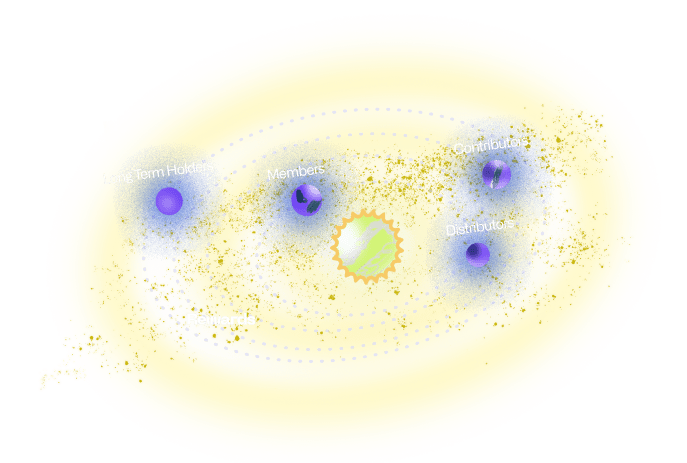

选择你的角色:加入我们,共同重新定义消费者保护的未来

成员:你的自我保管加密旅程,受到保护。

贡献者:分享风险,分享奖励,保持自主权。

分销商:公平地获得推荐奖励,所有内容在链上透明追踪。

Fairside平衡了竞争环境——加入方程式的任何一方或所有方。

真正的社区对齐我们的成功——字面上——是你的。每个决策、投票和索赔——都在链上供所有人审查。我们的去中心化安全委员会确保我们扎根于加密现实。我们正在培养一种文化,让贡献者支持索赔支付,知道每个满意的成员都在增强我们的生态系统。加入我们,共同重新定义消费者保护的未来。

想象一个这样的世界……

你再次帮助人们,不受企业官僚主义和膨胀开销的束缚。

你因维护系统完整性而获得奖励,而不是满足配额。

你看到互助精神不仅生存,而且在数字时代蓬勃发展。

你的共享风险意味着共享奖励。

你在加密世界的第一步有安全网。

你在一个支持的社区中学习、赚钱和成长。

你见证每个索赔决定,透明地记录在链上。

你的声音通过链上投票直接影响变化。

你在没有失眠之夜的情况下倡导自我保管。

你的专业知识通过治理塑造保护的未来。

加入我们,颠覆保险行业以适应去中心化时代。

让我们建立一个我们一直需要但从未拥有的点对点安全网。

这是Web3所要求和应得的。

欢迎来到

哦,还有很多我们一直梦想的事情……