Protection des consommateurs

pour le 'Futur de la Finance'

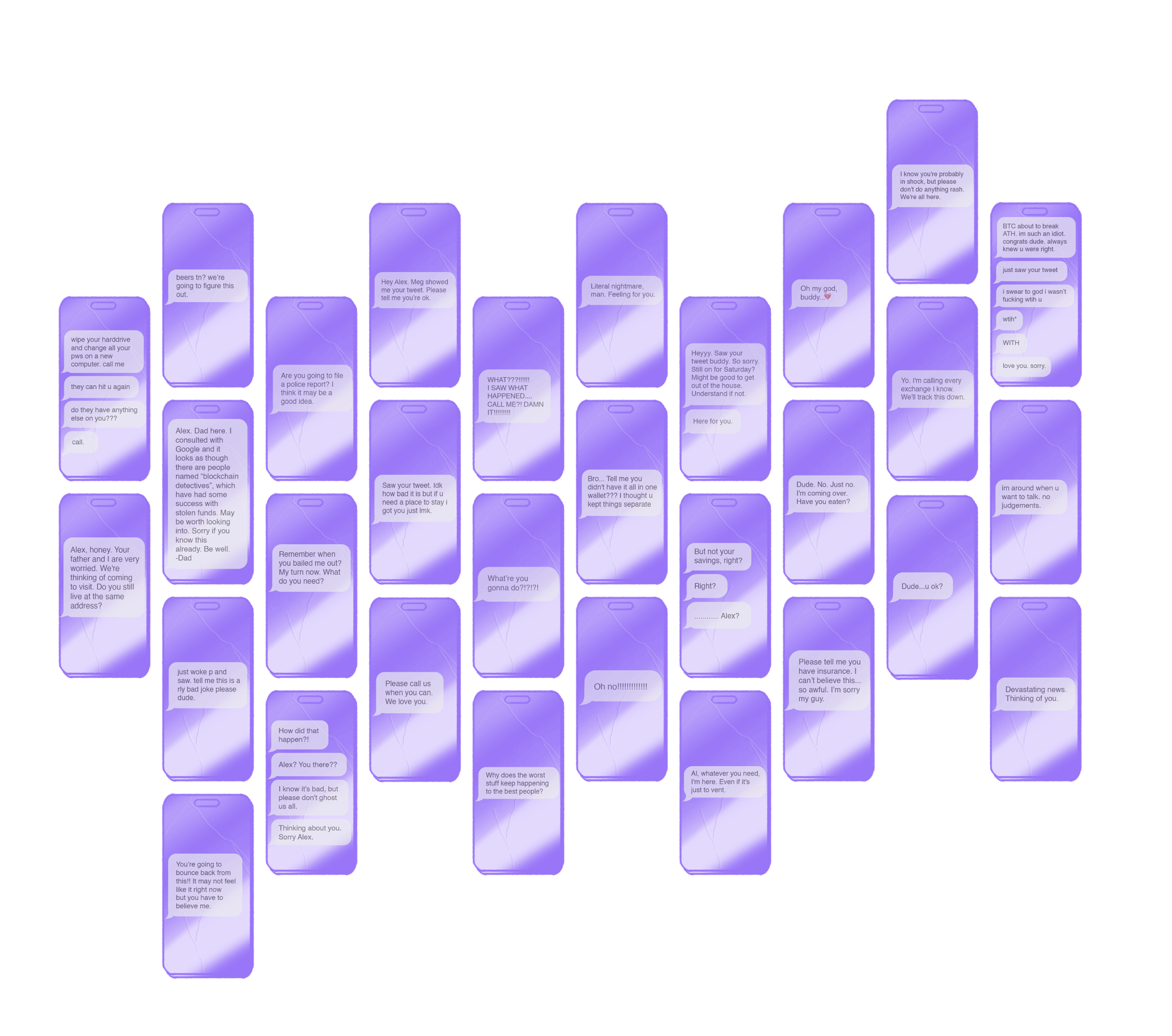

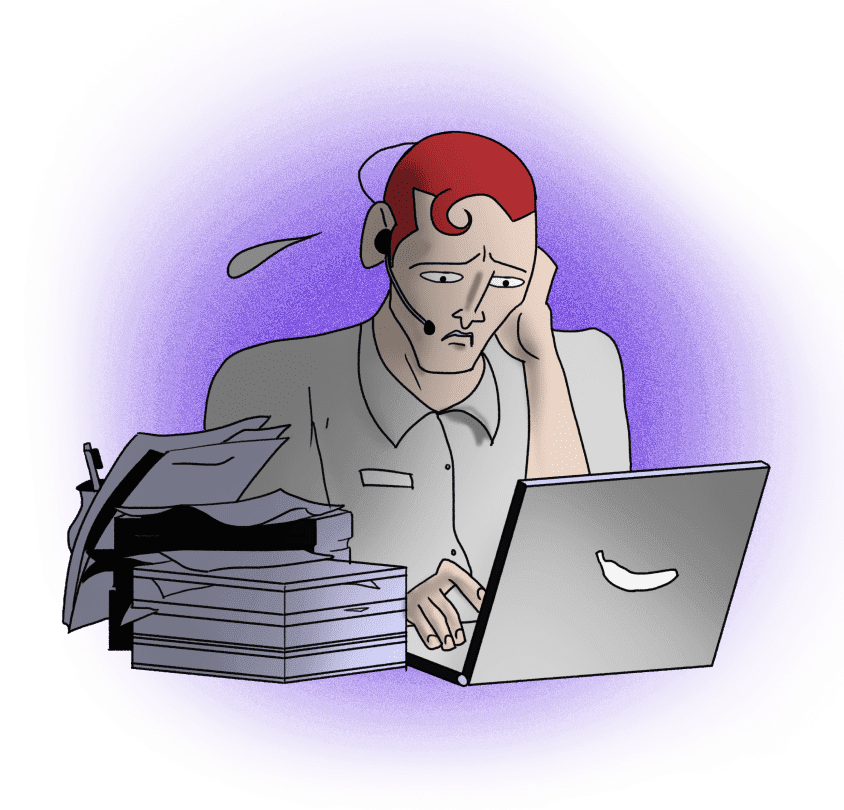

Si vous vous lancez dans la crypto, parlez à Alex. Il est dans le secteur depuis 2011, un vrai OG. Vous allez vite apprendre que cet homme est super passionné par quelque chose qu'il appelle « bonne hygiène de portefeuille ». La crypto a été évoquée lors d'un dîner la semaine dernière, et cela s'est terminé par lui qui criait à un serveur de ne pas stocker les phrases de récupération numériquement. C'était étrange. Certaines personnes ont quitté le restaurant. Nous aimons Alex, cependant, il est cool, il est juste... Passionné.

Ce matin, son monde s'est effondré.

Ses yeux sont toujours fixés sur l'écran ; les mains tremblantes. Alex avait 3,6 millions de dollars. Et maintenant, c'est parti. Parti, parti. Il est tombé dans un piège ciblé et sophistiqué, et, eh bien, c'est à peu près tout.

Alors qu'Alex lutte avec sa nouvelle réalité...

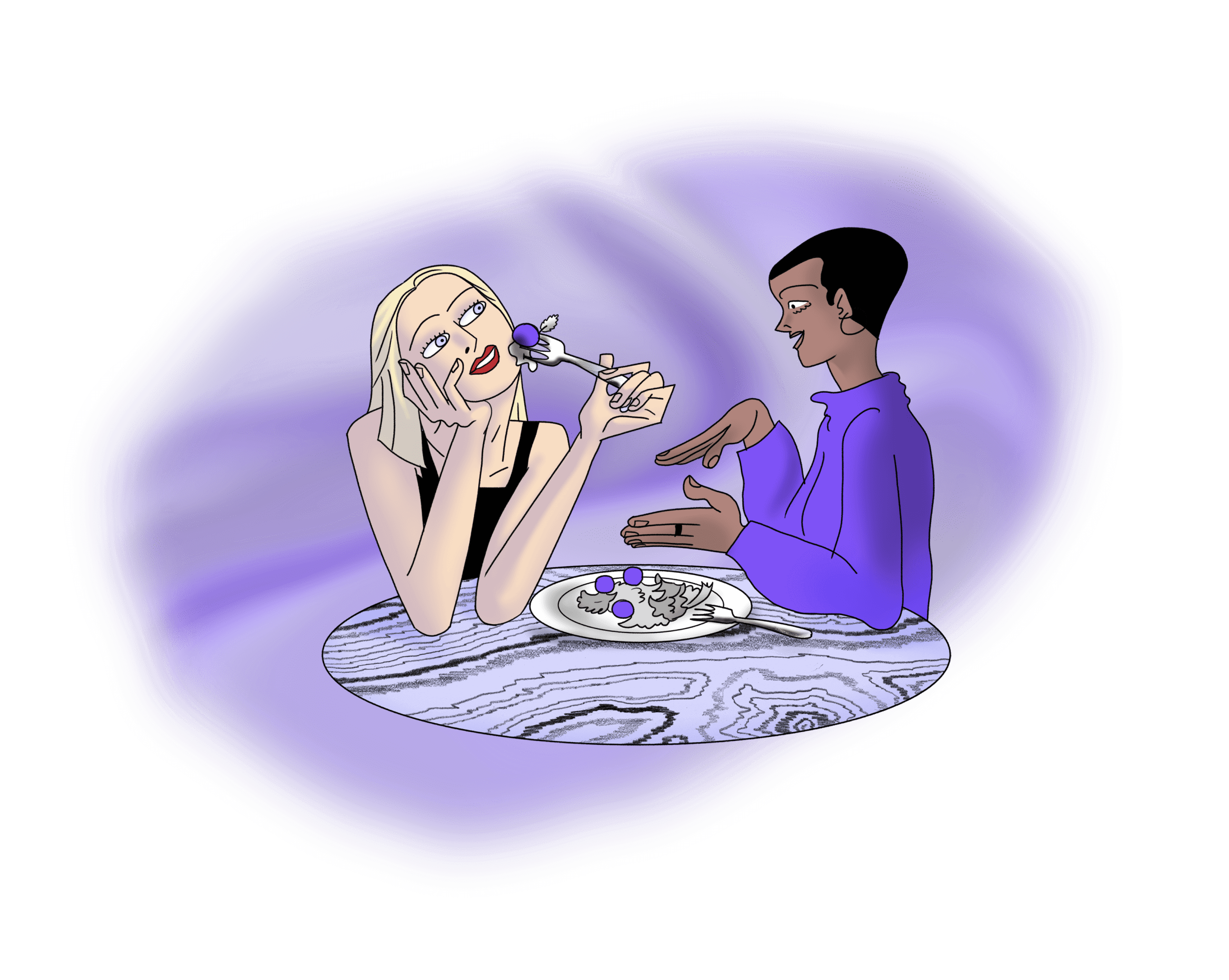

Emma, de l'autre côté du pays, télécharge Metamask pour la première fois.

Emma n'a jamais pensé qu'elle s'intéresserait à la crypto. La crise de 2008 a anéanti sa famille, et 'investir' a toujours semblé être un jeu de riches. « Memecoins » ? Évident escroc.

Mais ensuite, elle est tombée sur quelques vidéos sur le concept de décentralisation, sur la crypto comme étant « de l'argent pour le peuple ». Pour la première fois depuis des années, Emma a ressenti une étincelle de possibilité.

Peut-être que le système n'était pas truqué contre elle après tout..

Une vidéo YouTube plus tard, elle configure un portefeuille.

Ses mains tremblent alors qu'elle transfère 740 $ - presque tout ce qu'elle a réussi à économiser.

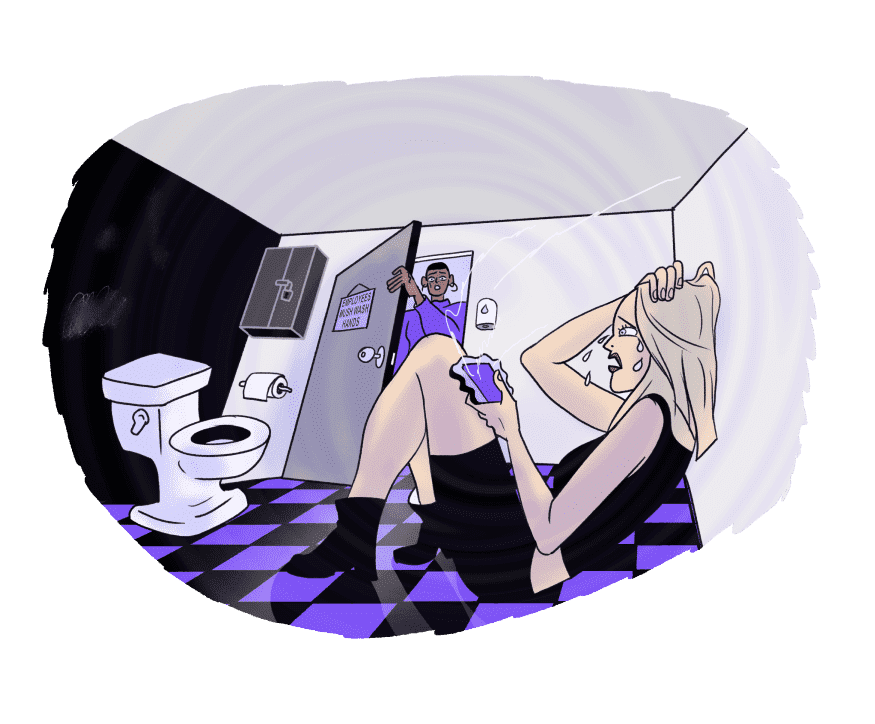

Elle ne le sait pas encore, mais l'argent a déjà quitté son portefeuille.

Au début, elle pense qu'il y a un bug. Mais après quelques publications frénétiques sur X, elle réalisera qu'elle a téléchargé une fausse application de portefeuille directement depuis le Chrome store.

Et...Il y a...Pratiquement rien qu'elle puisse faire.

Son post reçoit quelques condoléances, mais des trolls la ridiculisent, des bots essaient de l'escroquer à nouveau, et Alex regarde alors que ses camarades OG lui disent...

c'est une partie du processus d'apprentissage

Bienvenue dans le 'futur de la finance', Emma !

LA RÉALITÉ CRUE

La libération financière de la blockchain a un coût négligé. Les piliers fondamentaux - pas d'intermédiaires, confiance et anonymat - sont des épées à double tranchant, exploitées sans pitié par de mauvais acteurs.

Les adopteurs sont chargés d'agir en tant que leurs propres banques, experts en sécurité et gestionnaires de risques - un fardeau sans précédent que beaucoup ne sont pas équipés pour gérer. Même ceux avec des années d'expérience ne sont pas à l'abri d'une perte catastrophique.

Cette nouvelle frontière manque même de protection des consommateurs de base - un élément critique pour toute économie prospère. Dans un monde où un faux pas peut signifier une ruine financière irrécupérable, personne n'est vraiment en sécurité.

Alors, que faisons-nous ?L'assurance traditionnelle semble être une réponse évidente. Mais dans un monde construit sur la décentralisation et la transparence, c'est un vestige du passé que nous essayons de laisser derrière nous.

Contrôle centralisé. Prise de décision opaque. Coûts élevés. Les intérêts des actionnaires l'emportent sur les besoins des assurés. C'est un système alourdi par des inefficacités et une méfiance généralisée, considéré plus comme un mal nécessaire que comme une protection précieuse.

Appliquer ce modèle à la crypto est fondamentalement mal aligné avec les principes du Web3. Les inefficacités, le manque de transparence et les incitations mal alignées de l'industrie ne correspondent pas aux valeurs d'efficacité, de transparence et de décentralisation qui animent l'écosystème crypto.

Nous méritons quelque chose de mieux.

À quoi ressemble la protection des consommateurs dans ce nouveau 'futur de la finance' ? Comment construisons-nous une solution fondamentalement différente ? Une qui s'aligne sur les principes fondamentaux du Web3, évite les pièges de l'assurance traditionnelle et répare le terrain fracturé entre le protecteur et le protégé ?

Et si nous vous disions que la solution réside dans notre passé... et notre avenir ?

LES RACINES

C'est en 1786 dans le comté de Lancaster, en Pennsylvanie. Johann, un agriculteur immigrant allemand, regarde impuissant alors que la grêle détruit sa récolte de blé.

Dans n'importe quelle autre année, cela signifierait ruine financière. Mais cette année est différente. Johann fait partie de quelque chose de nouveau - une 'société d'entraide'. Johann a rejoint après un appel à l'éveil lorsque son cousin a tout perdu à cause d'une sécheresse l'année dernière.In any other year, this would mean financial ruin. But this year's different. Johann's part of something new - a 'mutual aid society'. Johann joined after a wake up call when his cousin lost everything to a drought last year.In any other year, this would mean financial ruin. But this year's different. Johann's part of something new - a 'mutual aid society'. Johann joined after a wake up call when his cousin lost everything to a drought last year.

Ce n'est pas de la charité - c'est un contrat social pour se soutenir mutuellement. Une compréhension mutuelle que, eh bien, « cela aurait tout aussi bien pu être moi. »

Cette société d'entraide décentralisée a jeté les bases de ce que nous connaissons maintenant comme l'assurance traditionnelle, centralisée et réglementée.

Et quelque part en cours de route, ils ont perdu le fil.

Gravement.

LE SYSTÈME BRISÉ

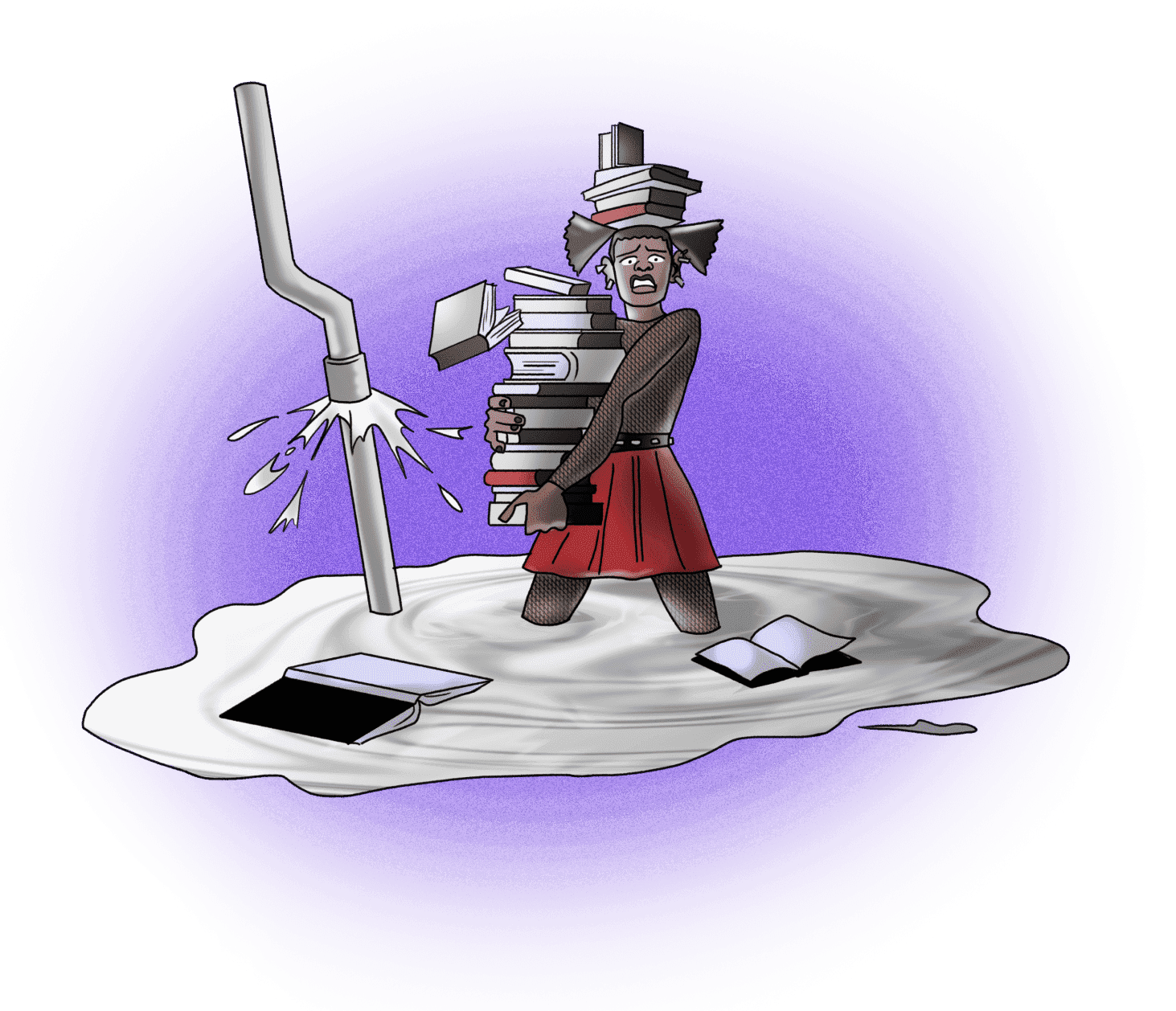

Rencontrez Sarah, une petite libraire à Chicago.

Depuis des années, elle paie diligemment ses primes d'assurance, les considérant comme un filet de sécurité pour son entreprise.

Un jour, les primes de Sarah augmentent soudainement.

La raison ? Une lettre vague pleine de jargon sur les "conditions du marché" et les "réévaluations des risques." Pour Sarah, cela semble arbitraire, comme si quelqu'un faisait tourner une roue pour décider de son sort.

Lorsque un tuyau éclaté inonde son magasin, Sarah est convaincue que son filet de sécurité la rattrapera.

Il ne le fait pas.

Sa demande est partiellement refusée en raison d'une petite lettre qu'elle n'a jamais comprise. Sarah est laissée dans l'obscurité, sa vie professionnelle en jeu.

À l'autre bout du fil se trouve Michael, un expert en assurance à Omaha qui n'a jamais mis les pieds dans la librairie de Sarah. Il voit immédiatement le problème avec la demande de Sarah, mais ses mains sont liées. Il ne peut pas expliquer que ses tarifs ont augmenté en raison des paiements de sinistres en Floride, ou que sa couverture a été discrètement réduite lors du renouvellement pour compenser ces pertes.

Coincé entre aider les gens et répondre aux attentes des actionnaires, Michael regarde alors que des conseils éloignés prennent des décisions qui détruisent des vies.

C'est le dilemme de la centralisation.

Une boîte noire où des décisions critiques sont prises, loin de ceux qu'elles affectent. Sarah n'a pas de voix dans les politiques qui impactent son entreprise. Le rôle de Michael passe d'aide à rouage de la machine.

Le résultat ? Une confiance fracturée entre le protecteur et le protégé.

Un système si opaque que ni Sarah ni Michael ne comprennent pleinement pourquoi les choses fonctionnent comme elles le font.

LA SOLUTION ÉQUITABLE

L'assurance traditionnelle est brisée.Perdre ses économies à cause d'un faux pas est inacceptable.

Entrez Fairside : Où la liberté financière inclut la tranquillité d'esprit.

Nous faisons plus que mettre à jour un ancien système - nous construisons quelque chose de mieux. Fairside combine le meilleur des deux mondes - fusionnant des décennies de modélisation des risques éprouvée de l'assurance traditionnelle avec la transparence, l'alignement communautaire et l'efficacité du Web3.

Notre approche :« La transparence » n'est pas un mot - c'est un code. Les membres de la communauté sont récompensés, pas des actionnaires anonymes. La sécurité et l'autonomie coexistent, adaptées aux réalités du Web3.

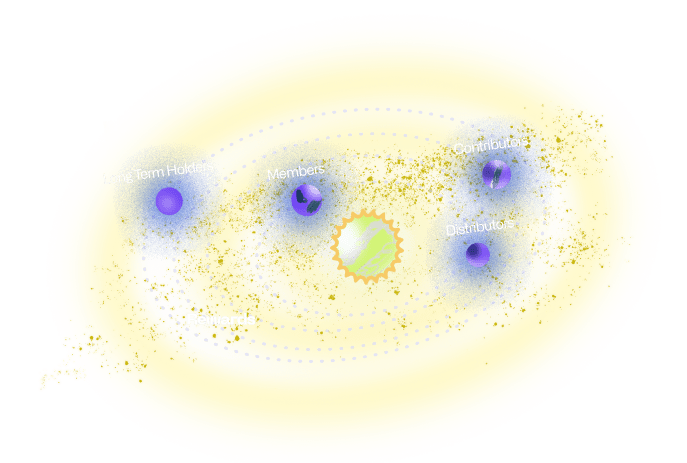

Choisissez votre rôle :Rejoignez-nous pour redéfinir l'avenir de la protection des consommateurs

Membres :Votre parcours crypto en auto-garde, protégé.

Contributeurs :Partagez le risque, partagez les récompenses, conservez votre autonomie.

Distributeurs :Gagnez équitablement pour les références, toutes suivies de manière transparente sur la chaîne.

Fairside égalise les chances - rejoignez n'importe quel ou tous les côtés de l'équation.

Véritable alignement communautaireNotre succès est - littéralement - le vôtre. Chaque décision, vote et demande - sur la chaîne pour tous à scruter. Notre conseil de sécurité décentralisé veille à ce que nous restions ancrés dans les réalités crypto. Nous favorisons une culture où les contributeurs défendent les paiements de sinistres, sachant que chaque membre satisfait renforce notre écosystème. Rejoignez-nous pour redéfinir l'avenir de la protection des consommateurs.

IMAGINEZ UN MONDE OÙ...

Vous aidez à nouveau les gens, sans être alourdi par la bureaucratie d'entreprise et les coûts excessifs.

Vous êtes récompensé pour maintenir l'intégrité du système, pas pour atteindre des quotas.

Vous voyez l'esprit d'entraide non seulement survivre, mais prospérer à l'ère numérique.

Votre risque partagé signifie des récompenses partagées.

Vos premiers pas dans la crypto ont un filet de sécurité.

Vous apprenez, gagnez et grandissez au sein d'une communauté solidaire.

Vous assistez à chaque décision de réclamation, enregistrée de manière transparente sur la chaîne.

Votre voix impacte directement les changements par le vote sur la chaîne.

Vous défendez l'auto-garde sans nuits sans sommeil.

Votre expertise façonne l'avenir de la protection par la gouvernance.

Rejoignez-nous pour renverser l'industrie de l'assurance à l'ère de la décentralisation.

Construisons le filet de sécurité pair-à-pair dont nous avons toujours eu besoin, mais que nous n'avons jamais eu.

C'est ce que le Web3 exige et mérite.

Bienvenue à

Oh et il y a beaucoup plus

Nous avons rêvé de...